Ramarna för statsfinanserna

Regeringen beslutar i början av valperioden om ramen för valperioden, dvs. utgiftstaket i statsbudgeten, samt om reglerna för ramförfarandet för hela den fyraåriga valperioden. Anslagsfördelningen per förvaltningsområde ses över årligen i mars-april i anslutning till del av planen för de offentliga finanserna. Besluten fattas utifrån ministeriernas ramförslag om utgifterna inom respektive förvaltningsområden. Planen för de offentliga finanserna utgör en beredningsanvisning åt förvaltningsområdena för nästa års budgetförslag.

Tidsplanen för ram- och budgetberedningen

Ramförfarandet

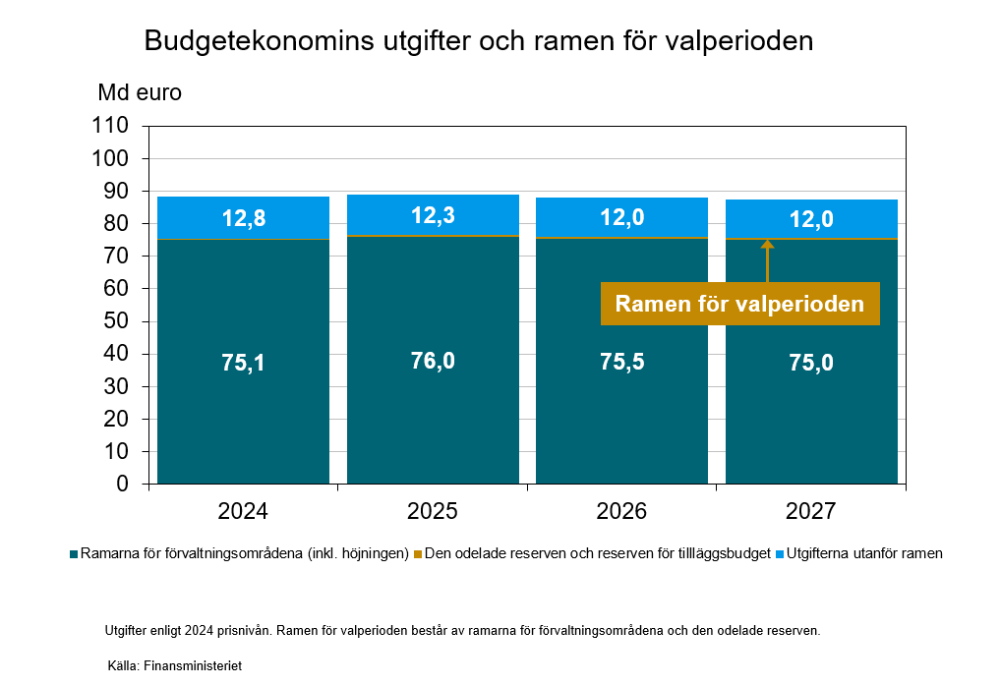

Ca 4/5 av anslagen i statsbudgeten dimensioneras enligt en ram som är bindande för hela valperioden.

Fördelningen av ramarna för statsfinanserna justeras i den årliga planen för de offentliga finanserna skilt för varje förvaltningsområde och ramen uppdateras så att den motsvarar förändringarna i pris- och kostnadsnivån samt ramutgifternas struktur. De årliga besluten ändrar inte den utgiftslinje som ligger till grund för ramen för valperioden och som fastställts i regeringsprogrammet och valperiodens första plan för de offentliga finanserna.

Ramsystemet för statsfinanserna är ett centralt verktyg för styrning av regeringens finanspolitik och utgör grunden för en trovärdig ekonomisk politik. Statsminister Petteri Orpos regering har i sitt program förbundit sig till ramförfarandet för utgifterna inom statsfinanserna, samt till att de utgifter som omfattas av ramen år 2027 på grund av de permanenta anslagsbeslut som fastställts i regeringsprogrammet är 1,5 miljarder euro mindre än i ramen för statsfinanserna av den 23 mars 2023 (enligt prisnivån 2024). Regeringsprogrammets föresatser och andra åtgärder genomförs inom de gränser som ramen för valperioden tillåter.

I ramen för valperioden reserveras årligen 400 miljoner euro för tilläggsbudgeten. År 2027 kan regeringen använda högst 100 miljoner euro av tilläggsbudgetreserveringen. Om utgiftsnivån efter tilläggsbudgetarna stannar under ramnivån kan skillnaden, dock högst 200 miljoner euro, användas för utgifter av engångsnatur följande år.

Syftet med utgiftsregeln är att begränsa det totala belopp av utgifter som skattebetalarna påförs. När det i statsbudgeten görs förändringar som ur detta perspektiv är neutrala, kan justeringar som motsvarar dem göras i ramen för valperioden. Genom ramjusteringar kan man vid behov säkerställa att ramen inte begränsar t.ex. ombudgetering av utgifter eller ändringar i tidsplanen för utgiftshelheterna.

Upphandlingen av jaktplan har beaktats i ramen. Index- och valutakursutgifterna enligt upphandlingskontraktet beaktas som en del av priskorrigeringen av ramen. Omfördelningar och tidsmässiga ändringar inom helheten är möjliga. Om upphandlingen av jaktplan föranleder mindre utgifter under ramperioden än vad som reserverats i ramen, används skillnaden inte till att öka de övriga utgifterna.

Ekonomin för Statens bostadsfond och Gårdsbrukets utvecklingsfond tas med i ramen till den del det i budgetmotiveringen tas ställning till utgiftsbeloppen. Till denna del faller överföringarna från budgeten till dessa fonder på motsvarande sätt utanför ramen.

Regeringen använder inte skattelättnader eller skattesubventioner för att kringgå ramen. Regeringen använder inte heller aktieöverlåtelser, överlåtelser av fordringar, fonder eller andra sätt för att kringgå ramen i strid med utgiftsramens syfte. En systematisk utvärdering av detta inkluderas i regeringens beslutsfattande.

Utgifterna utanför ramen

Utanför ramen lämnas i synnerhet utgifter som förändras enligt konjunkturerna och den automatiska finansieringen, dvs.

- konjunkturrelaterade utgifter, inkl. utgifter för utkomstskyddet för arbetslösa, utgifter för utkomststödet, lönegaranti och bostadsstöd. Dessa utgifter hänförs dock till ramen, om det gjorts sådana ändringar i grunderna för dem som har konsekvenser för utgifterna

- ränteutgifter för statsskulden

- kompensationer till andra skattetagare till följd av skatteändringar (inklusive kompensationer för socialförsäkringsavgifter) som staten har fattat beslut om

- utgifter som till beloppet motsvarar tekniskt förmedlade betalningar och medfinansiering från utomstående (bland annat utgifter som motsvarar finansieringen av EU:s facilitet för återhämtning och resiliens RRF)

- finansiella investeringar (en finansiell investering räknas dock som en utgift inom ramen, om den vid tidpunkten för beslutet anses utgöra en slutlig utgift)

- mervärdeskatteutgifter

- finansieringen av Rundradion (”överföring till statens televisions- och radiofond”).

Den nya och tillfälliga försvarsmateriel och civila materiel samt det humanitära bistånd som med anledning av Rysslands anfallskrig avsetts till stöd för Ukraina täcks dessutom utanför ramen.

Undantagsmekanism

I rambestämmelserna ingår en undantagsmekanism vars syfte är att trygga den ekonomiska politikens förmåga att reagera på mycket exceptionella och betydande kriser utanför regeringens influensområde på det sätt som situationen förutsätter och att begränsa det finanspolitiska handlingsutrymmet endast till de anslagsökningar som är nödvändiga med tanke på krisen, utan att äventyra den ekonomiska politikens trovärdighet. Användningen av undantagsmekanismen kan utlösas endast av en sådan exceptionell händelse vars uppkomst Finland inte själv kan påverka och som har en betydande inverkan på den finansiella ställningen för den offentliga ekonomin (till exempel en pandemi eller en beredskapssituation i anslutning till krig eller storskalig terrorism).

Finanspolitiska ministerutskottet beslutar på föredragning från finansministeriet om huruvida kriterierna för införande av undantagsmekanismen uppfylls, om innehållet i det ramundantag som ska införas och om rekommendationen till statsrådet om användningen av undantagsmekanismen. Finansministeriet ska vid beredningen höra Finlands Bank samt med beaktande av krisens karaktär andra sakkunnigaktörer som ministeriet anser vara viktiga.