Finanssineuvos Janne Huovari ja finanssiasiantuntija Auri Lassi:

Yritysten voitot ovat kasvaneet inflaation kiihtyessä – Pitääkö siitä olla huolissaan?

.jpg/d976384f-69a7-6b5e-5c98-31bc96314306?t=1685433500754&width=1200)

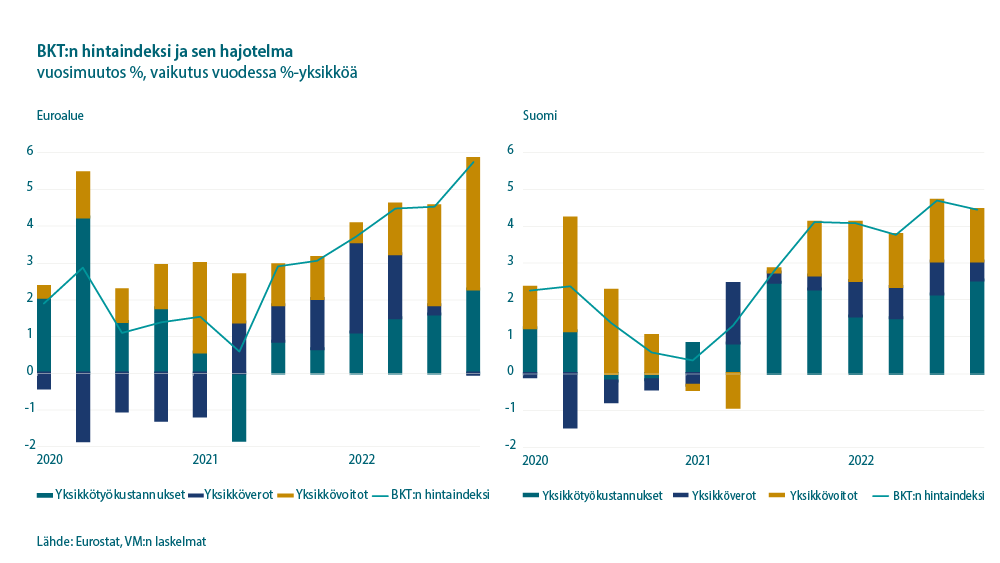

Voittojen kasvu oli euroalueella viime vuoden lopulla nopeampaa kuin aiemmin tällä vuosituhannella. Suomessa kasvu on ollut maltillisempaa, eikä voittojen osuus arvonlisäyksestä ole kasvanut. Voittojen kasvun pitäisi taittua, kunhan inflaatiota saadaan hillittyä ja markkinoiden annetaan toimia tehokkaasti, kirjoittavat finanssineuvos Janne Huovari ja finanssiasiantuntija Auri Lassi.

Kuluttajahintojen nopea nousu on heikentänyt kotitalouksien taloustilannetta huomattavasti. Samaan aikaan useilla yrityksillä menee varsin hyvin ja voitot ovat kasvaneet. Tämä on nostanut keskusteluun niin sanotun ahneusinflaation. Se on ajatus, jonka mukaan inflaation nousun taustalla on yritysten hintojen nosto voittojen kasvattamiseksi.

Monet tahot ovat julkaisseet analyysejä voittojen osuudesta hintojen nousussa. Useimmiten tämä on tehty kansantalouden tilinpidon bruttokansantuotteen (BKT) hintaindeksihajotelmalla. Siinä BKT:n hinnan muutos on jaettu palkkojen, voittojen ja verojen muutokseen. BKT mittaa kotimaista tuotantoa. Tämän lisäksi kuluttajahintojen muutokseen vaikuttavat ulkomailta tuotujen hyödykkeiden hintamuutokset.

Euroalueella voittojen osuus BKT:n hinnan noususta on kasvanut vuoden 2022 loppua kohden, ja se oli suurempi kuin kertaakaan 2000-luvulla. Lisäksi voittojen osuus hinnan noususta oli loppuvuodesta selvästi suurempi kuin työkustannusten osuus. Tämän vuoksi keskustelu voittojen kasvaneesta roolista onkin herännyt.

Suomessa voittojen osuuden kasvu on ollut huomattavasti maltillisempaa. Suomen aineistolla tehdyn hajotelman mukaan voittojen osuus BKT:n hinnan kasvusta oli viime vuonna keskimäärin vähän yli kolmasosan. Yksikkötyökustannusten, eli palkkojen ja työnantajamaksujen osuus oli lähes puolet. Suomessa siis työkustannusten osuus hintojen noususta on ollut suurempi kuin voittojen. Lisäksi voittojen osuus oli suurempi esimerkiksi finanssikriisiä edeltävinä vuosina kuin nyt. Toki Suomessakin voittojen osuus oli viime vuonna selkeästi suurempi kuin keskimäärin vuonna 2021.

Voittojen ja työkustannusten osuus hintojen noususta Suomessa vastaa suurin piirtein niiden aiempaa osuutta niin sanotusta funktionaalisesta tulonjaosta, eli osuutta arvonlisäyksestä. Funktionaalinen tulonjako ei ole juuri muuttunut Suomessa koronakriisin aikana tai sen jälkeen.

Mistä sitten Suomen ja muun euroalueen ero voittojen kasvussa johtuu? Vastaus vaatisi kunnon tutkimusta, mutta mahdollisesti syynä ovat energian hinta ja tuet. Suomessa energian hinta nousi vähemmän kuin euroalueella keskimäärin. Iso osa euroalueen kasvaneista voitoista näyttäisi tulleen energiasektorilta. Lisäksi useimmissa euroalueen maissa energiatuet olivat Suomea anteliaampia ja tuet voivat näkyä helposti kasvaneina voittoina.

Tähän ja muihin BKT:n hintahajotelmiin on kuitenkin syytä suhtautua varauksella. Ensinnäkin, viime vuodelta käytössä on vasta ennakkotietoja, ja erityisesti tiedot yritysten voitoista voivat hyvinkin vielä muuttua. Lisäksi hintahajotelmat eivät kerro mitään syy–seuraussuhteista. Myöskään kansantalouden tilinpidon tiedot yksikkövoitoista eivät välttämättä kerro yritysten hinnoittelussa tapahtuneista muutoksista.

Tästä huolimatta on uskottavaa, että viime vuonna nopean inflaation oloissa yritysten voitot ovat kasvaneet maailmalla normaalia nopeammin. Tieto siitä, missä maassa tai millä aloilla voitot ovat kasvaneet, on sen sijaan vielä varsin epävarmaa.

Mistä voittojen nousu kertoo, ja pitäisikö sille tehdä jotain?

Inflaatio lähti vauhtiin koronakriisistä toivuttaessa. Taloudessa oli tarjontarajoitteita, mutta kysyntä kasvoi reippaasti. On normaalia, että tällaisessa tilanteessa niukoilla resursseilla toimivien yritysten voitot kasvavat. Yritykset hyötyvät markkinahintojen noususta, jos omat tuotantokustannukset eivät nouse yhtä paljon kuin muiden. Normaalisti tähän ei ole syytä puuttua, sillä hintojen ja voittojen nousu on tärkeä osa talouden toimintamekanismia. Korkeat hinnat sekä vähentävät kyseisten hyödykkeiden kysyntää että lisäävät niiden tarjontaa. Tämän seurauksena poikkeuksellisesti nousseet hinnat ja voitot laskevat, yleensä varsin nopeasti.

Voittojen osuus muuttuu myös tyypillisesti suhdanteiden mukaan, ja inflaation kiihtyessä niiden väliaikainen nousu on odotettua. Hintoja muutetaan yleensä palkkoja nopeammin. Tällöin hintojen nousu nostaa ensin voittoja, mutta voitot pienenevät, kun myös palkkojen nousu kiihtyy. Jos ennusteet hintojen ja palkkojen kehityksestä pitävät paikkansa, näin tulee käymään myös nyt.

On toki mahdollista, että korkea ja nopeasti noussut inflaatio on johtanut yritysten hinnoittelun muutokseen, ja voitot ovat tämän vuoksi nousseet normaalia enemmän. Nopea inflaatio voi hämärtää hintasignaaleja markkinoilla. Tämä voi mahdollistaa yrityksille hintojen tavallista suuremman noston ainakin väliaikaisesti. Yritykset voivat myös ennakoida tulevia omien panostensa hintojen nousua, mikä näkyy aluksi kasvaneina voittomarginaaleina. Ylipäätään nopea ja vaikeasti ennustettava hintojen nousu tekee hinnoittelupäätösten tekemisen vaikeammaksi. Tämä on haitallista talouden toiminnan kannalta, ja se onkin yksi perustelu vakaan ja matalan inflaation tavoittelulle. Tähän juuri keskuspankit pyrkivät korkojen nostolla.

Markkinoilla on periaatteessa voinut tapahtua myös rakenteellisia muutoksia, jotka ovat mahdollistaneet voittojen nousun. Esimerkiksi kilpailun heikkeneminen lisää yritysten markkinavoimaa ja mahdollistaa suuremmat voitot. Tiedossa ei kuitenkaan ole erityisiä tekijöitä, joiden olisi voinut olettaa muuttaneen markkinoiden toimintaa oleellisesti tarkastellulla ajanjaksolla niin paljon, että se selittäisi hintojen nopeaa nousua.

Paras lääke liiallisten voittojen nousua vastaan ovat vakaat raha- ja finanssipolitiikka sekä tehokkaan kilpailun toiminnan varmistaminen markkinoilla. Hintasääntelyllä päädytään helposti ojasta allikkoon, kun markkinoiden normaali toiminta häiriintyy. Jos voittojen kasvu jollain tietyllä alalla on poikkeuksellisen suurta ja se johtuu poikkeuksellisista tekijöistä, voidaan käyttää myös windfall-veroja ja sen avulla palauttaa voittoja kuluttajille. Näin myös Suomessa ja monessa muussa maassa on tehty energian hintojen noustessa poikkeuksellisesti viime talvena. Tätäkään keinoa ei kannata käyttää liian usein, etteivät yritykset ennakoi käyttöä ja jätä investointeja tekemättä, mikä nostaisi taas hintoja.

Voittojen nousua on syytä seurata jatkossakin. Jos ne eivät palaudu normaaleiksi euroalueellakin, se voi kertoa ongelmista markkinoiden toiminnassa. Toistaiseksi mikään ei kuitenkaan viittaa siihen, että voittojen takia täytyisi ryhtyä erityisiin toimiin. Inflaatio on sen sijaan syytä saada taltutettua.

Janne Huovari

finanssineuvos

Auri Lassi

finanssiasiantuntija

How tit-for-tat inflation can make everyone poorer. European Central Bank. (englanniksi)

Profit margins and their role in euro area inflation. European Economic Forecast. (englanniksi)

Firms’ profits: cure or curse? European Stability Mechanism. (englanniksi)