Valtiontalouden kehykset

Hallitus päättää vaalikauden alussa vaalikauden kehyksestä eli valtion budjetin menojen katosta, sekä kehysmenettelyn säännöistä koko nelivuotiselle vaalikaudelle. Kehyksen hallinnonaloittainen jako tarkistetaan vaalikauden kehyksen sisällä vuosittain maalis-huhtikuussa osana julkisen talouden suunnitelmaa. Päätökset tehdään ministeriöiden hallinnonalojensa menoja koskevien kehysehdotusten pohjalta. Julkisen talouden suunnitelma on seuraavan vuoden talousarvioehdotuksen valmisteluohje hallinnonaloille.

Kehys- ja budjettivalmistelun aikataulut -sivu

Kehysmenettely

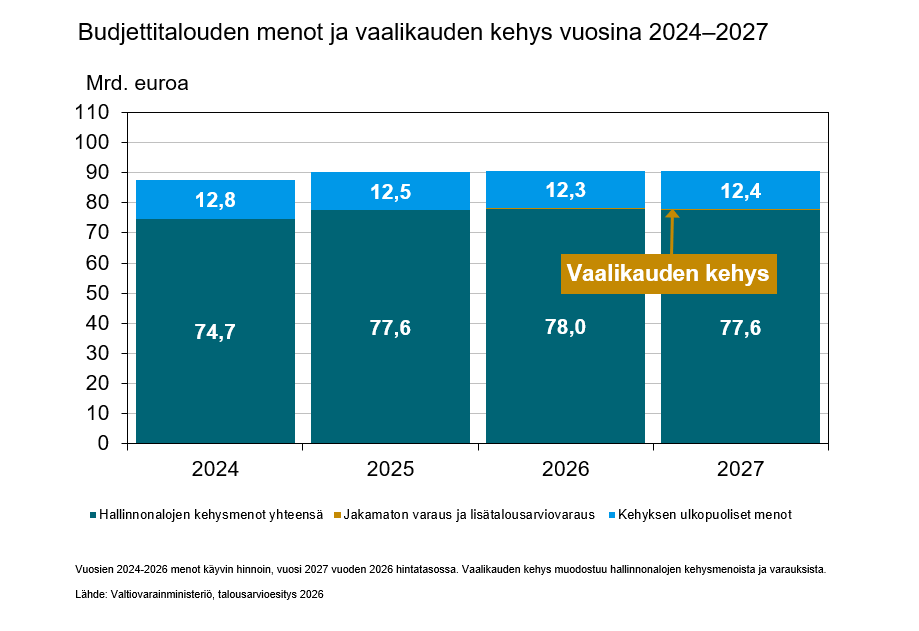

Noin 85 prosenttia valtion budjetin määrärahoista mitoitetaan koko vaalikautta sitovan kehyksen mukaisesti.

Vuosittaisessa julkisen talouden suunnitelmassa tarkistetaan valtiontalouden kehyksen jako hallinnonaloittain sekä päivitetään kehys vastaamaan hinta- ja kustannustason sekä kehysmenojen rakenteen muutoksia. Vuosittaisissa päätöksissä ei muuteta vaalikauden kehyksen perusteena olevaa menolinjaa, joka on määritelty hallitusohjelmassa ja vaalikauden ensimmäisessä julkisen talouden suunnitelmassa.

Valtiontalouden kehysjärjestelmä on keskeinen hallituksen finanssipolitiikan ohjauksen väline ja uskottavan talouspolitiikan perusta. Pääministeri Petteri Orpon hallitus on sitoutunut ohjelmassaan valtiontalouden menoja koskevaan kehysmenettelyyn sekä siihen, että hallitusohjelmassa linjattujen pysyvien määrärahapäätösten johdosta vuonna 2027 kehyksen piiriin kuuluvat menot ovat 1,5 mrd. euroa pienemmät kuin 23.3.2023 päätetyssä valtiontalouden kehyksessä (vuoden 2024 hintatasossa). Hallitusohjelman kirjauksia ja muita toimenpiteitä toteutetaan vaalikauden kehyksen mahdollistamissa rajoissa.

Vaalikauden kehyksestä varataan vuosittain osa lisätalousarvioita varten. Vuonna 2024 lisätalousarviovaraus oli 100 miljoonaa euroa ja vuosille 2025–2027 lisätalousarvioita varten on varattu vuosittain 300 miljoonaa euroa. Vuonna 2027 hallitus voi käyttää lisätalousarviovarauksesta korkeintaan 100 miljoonaa euroa. Jos menojen taso lisätalousarvioiden jälkeen jää kehystason alle, voidaan erotus, kuitenkin enintään 200 miljoonaa euroa, käyttää seuraavana vuonna kertaluonteisiin menoihin kehyksen estämättä.

Menosäännön tarkoitus on rajoittaa veronmaksajan maksettavaksi koituvien menojen kokonaismäärää. Kun talousarviossa tehdään tämän näkökulman kannalta neutraaleja muutoksia, vaalikauden kehykseen voidaan tehdä niitä vastaavat tarkistukset. Kehystarkistuksin varmistetaan tarvittaessa, että kehys ei rajoita esimerkiksi menojen uudelleenbudjetointeja ja menokokonaisuuksien ajoituksen muutoksia.

Hävittäjähankinnat on huomioitu kehyksessä. Hankintasopimuksen mukaiset indeksi- ja valuuttakurssimenot huomioidaan osana kehyksen hintakorjausta. Uudelleenkohdennukset ja ajoitusmuutokset kokonaisuuden sisällä ovat mahdollisia. Jos hävittäjähankinnoista aiheutuu kehyskaudella vähemmän menoja kuin mihin kehyksessä on varauduttu, erotusta ei käytetä muiden menojen lisäämiseen.

Kehyksen piiriin liitetään Valtion asuntorahaston ja Maatilatalouden kehittämisrahaston talous siltä osin, kuin talousarvion perusteluissa otetaan kantaa niiden menojen määriin. Tältä osin siirrot talousarviosta näihin rahastoihin jäävät vastaavasti kehyksen ulkopuolelle.

Hallitus ei käytä veronhuojennuksia tai verotukia kehyksen kiertämiseen. Hallitus ei myöskään käytä osakeluovutuksia, saatavien luovutuksia, rahastoja tai muita keinoja kehyksen kiertämiseen menokehyksen tarkoituksen vastaisesti. Tämän systemaattinen arviointi sisällytetään osaksi hallituksen päätöksentekoa.

Kehyksen ulkopuoliset menot

Kehyksen ulkopuolelle jäävät etenkin suhdanteiden ja rahoitusautomatiikan mukaisesti muuttuvat menot eli

- suhdanneluonteiset menot eli työttömyysturvamenot, toimeentulotukimenot, palkkaturva ja asumistuki. Mainitut menot luetaan kuitenkin kehykseen, jos niiden perusteisiin on tehty muutoksia, joilla on menovaikutuksia

- valtionvelan korkomenot

- valtion päättämien veromuutosten (mukaan lukien sosiaalivakuutusmaksujen) kompensaatiot muille veronsaajille

- teknisesti välitettyjä suorituksia ja ulkopuolisilta saatavia rahoitusosuuksia määrältään vastaavat menot (mm. EU:n elpymis- ja palautumistukivälineen RRF:n rahoitusta vastaavat menot)

- finanssisijoitukset (finanssisijoitus luetaan kuitenkin kehykseen kuuluvaksi menoksi, mikäli päätöksentekohetkellä sen katsotaan olevan lopullista menoa)

- arvonlisäveromenot

- Yleisradion rahoitus (”siirto valtion televisio- ja radiorahastoon”).

Lisäksi Venäjän hyökkäyssodan johdosta Ukrainan tukemiseksi tarkoitettu uusi ja tilapäinen puolustusmateriaali-, siviilimateriaali- ja humanitaarinen apu katetaan kehyksen ulkopuolisena.

Poikkeusmekanismi

Kehyssääntöön sisältyy poikkeusmekanismi, jonka tarkoituksena on osaltaan turvata talouspolitiikan kykyä reagoida erittäin poikkeuksellisiin ja merkittäviin hallituksen vaikutuspiirin ulkopuolelta tuleviin kriisitilanteisiin tilanteen edellyttämällä tavalla ja rajata talouspoliittinen liikkumavara ainoastaan kriisin kannalta välttämättömiin määrärahalisäyksiin vaarantamatta talouspolitiikan uskottavuutta. Poikkeusmekanismin käytön voi laukaista vain sellainen epätavallinen tapahtuma, jonka syntyyn Suomi itse ei voi vaikuttaa, ja jolla on merkittävää vaikutusta julkisen talouden rahoitusasemaan (esim. pandemia tai sotaan tai laajamittaiseen terrorismiin liittyvä varautumisen tilanne).

Talouspoliittinen ministerivaliokunta päättää poikkeusmekanismin käyttöönoton kriteerien täyttymisestä, käyttöönotettavan kehyspoikkeaman sisällöstä ja poikkeusmekanismin käyttöä koskevasta suosituksesta valtioneuvostolle valtiovarainministeriön esittelystä. Valtiovarainministeriö kuulee valmistelussa Suomen Pankkia sekä kriisin luonne huomioon ottaen muita keskeiseksi katsomiaan asiantuntijatahoja.