Generationsväxlingar underlättas då arvs- och gåvoskatten lindras

Regeringen föreslår ändringar till lagen om skatt på arv och gåva samt inkomstskattelagen. Arvs- och gåvoskatten lindras på alla nivåer i skatteskalorna. För att främja generationsväxlingar gäller lättnaderna till övervägande del gåvoskatten för skatteklass I. Förslaget har ett samband med budgetpropositionen för 2017.

Den partiella skattefriheten för försäkringsersättning som betalas till en nära anhörig eller dödsboet med anledning av arvlåtarens död samt för ekonomiskt stöd som är jämförbart med en försäkringsersättning slopas. De extra intäkter som denna utvidgning av skattebasen medför kommer att användas för skattelättnaderna i skatteskalorna. Makeavdraget och minderårighetsavdraget höjs.

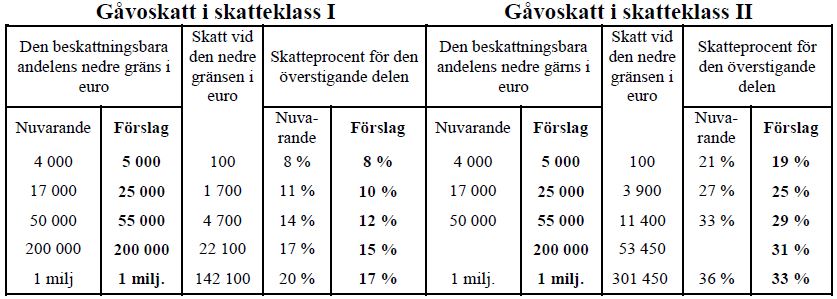

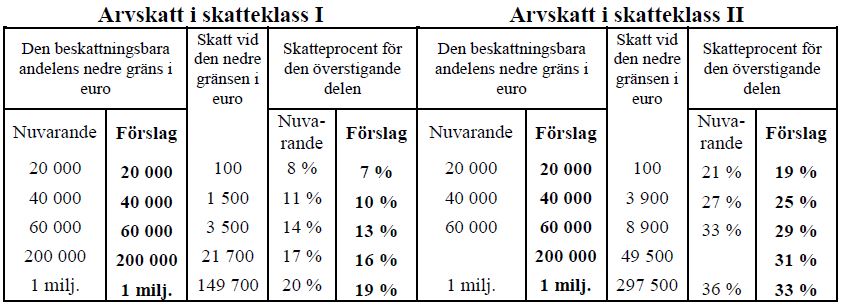

Skatteskalorna lindras genom att lättnaderna koncentreras till skatteklass I

Den nedre gränsen för gåvoskatteskalan i skatteklass I höjs från 4 000 euro till 5 000 euro, de nedre gränserna på de följande nivåerna höjs från 17 000 euro till 25 000 euro och från 50 000 euro till 55 000 euro. Skattesatserna sänks med en till tre procentenheter på andra nivåer än den lägsta nivån. nivåerna i gåvoskatteskalan enligt skatteklass II ska motsvara nivåerna enligt skatteklass I.

Arvsskattesatserna för skatteklass I sänks med en procentenhet på varje nivå. Nivåerna enligt skatteklass II ändras så att de motsvarar nivåerna enligt skatteklass I och skattesatserna för skatteklass II sänks med två till fyra procentenheter.

Make- och minderårighetsavdraget höjs

Make- och minderårighetsavdraget höjs i syfte att lindra på konsekvenserna av slopandet av skattefriheten för försäkringsersättning eller jämförbart ekonomiskt stöd som betalas med anledning av dödsfall. Makeavdraget höjs från 60 000 till 90 000 euro och minderårighetsavdraget från 40 000 till 60 000 euro. Höjningen av avdragen kommer att gynna alla avdragsberättigade, inte endast dem som får försäkringsersättningar.

Ändringar i indrivningen av arvsskatt

Det har många gånger upplevts som ett missförhållande inom arvsbeskattningen att skatten ska betalas innan arvstillgångarna kan användas för att finansiera betalningen av skatten. Nu lättas arvtagarnas betalningsproblem av att man till lagen fogar en bestämmelse om att arvsskatt inte utmäts, den kan inte ligga till grund för ansökan om konkurs för den skattskyldige och inga uppgifter om detta ska antecknas i skatteskuldsregistret enligt lagen om offentlighet och sekretess i fråga om beskattningsuppgifter innan två år har förflutit från den första förfallodagen för skatten. Normal dröjsmålsränta ska tas ut för denna tid.

Skattelättnaden i samband med generationsväxling justeras för minderåriga arvtagares del

Då en minderårig arvinges arvsandel omfattar en sådan del av de aktier som berättigar till innehav av ett aktiebolag som föreskrivits som en förutsättning för en skattelättnad ska vid bedömning av huruvida företagsverksamheten fortsätter även en intressebevakares verksamhet i aktiebolaget kunna betraktas som att arvingen fortsätter med verksamheten.

Ändringar i inkomstskattelagens bestämmelser om beskattning av överlåtelsevinst

Enligt förslaget ska man vid försäljning av en gårdsbruksenhet, ett annat företag eller en del därav som erhållits i arv eller som gåva, och på vilket man tillämpat arvs- och gåvoskattelagens bestämmelser om skattelättnad i samband med generationsväxling, som anskaffningsutgift betrakta det undervärderade värdet enligt skattelättnadsbestämmelserna.

Lagändringarna avses träda i kraft vid ingången av 2017.

Regeringens proposition publiceras på statsrådets webbplats.

Ytterligare information

Jukka Vanhanen, lagstiftningsråd, tfn 02955 30239, fornamn.efternamn(at)vm.fi