Alkoholbeskattningen

Alkoholbeskattningen omfattar öl, vin och andra genom jäsning tillverkade alkoholdrycker, mellanprodukter samt etylalkohol. Andra alkoholdrycker som framställts genom jäsning är till exempel cider och long drink -drycker. Med mellanprodukter avses drycker med en alkoholhalt på högst 22 volymprocent, dock inte öl, vin eller andra jästa drycker. Viner med tillsatt alkohol är exempel på mellanprodukter. Till kategorin etylalkoholdrycker hör bland annat starka drycker, såsom vodka, och svagare dryckesblandningar, såsom long drink -drycker som baserar sig på etylalkohol. Beskattningen alkoholdrycker grundar sig på lagen om accis på alkohol och alkoholdrycker (1471/1994).

Intäkterna av alkoholskatten uppgick 2025 till 1 396 miljoner euro.

Punktskatten på alkoholdrycker är en av de skatter som harmoniserats i EU. Bestämmelser om alkoholbeskattningens struktur, beskattningsbara produkter och definitioner av dem finns i rådets direktiv 92/83/EEG. Bestämmelser om minimiskattesatserna för alkoholdrycker finns i rådets direktiv 92/84/EEG om tillnärmning av punktskattesatser på alkohol och alkoholdrycker. Medlemsstaterna får tillämpa högre skatter än minimiskattenivåerna.

Alkoholskattesatserna fastställs antingen per liter av färdig dryck eller per centiliter etylalkohol. Vid ingången av 2026 är alkoholskattesatserna

- 36,71 cent/centiliter etylalkohol för öl

- 56,28 cent/centiliter etylalkohol för starka alkoholdrycker

- Skattesatsen för vin och andra alkoholdrycker som tillverkats genom jäsning samt för mellanprodukter fastställs per liter av färdig dryck. Skatten på till exempel vin med 15–18 volymprocent är 504,97 cent per liter färdig alkoholdryck.

De produktgruppsspecifika skattesatserna för alkoholdrycker 2026 finns i skattetabellen i bilagan till lagen om accis på alkohol och alkoholdrycker (ändringslagen 1051/2025). Alkoholskatten på de svagaste genom jäsning tillverkade alkoholdryckerna (produktgrupp 21) höjs till skillnad från skatten på andra produktgrupper först den 1 april 2026 i samband med att reformen av punktskatten på läskedrycker träder i kraft (ändringslagen 1099/2025).

Alkoholskatten är kopplad till de faktiska ändringarna i utvecklingen av det harmoniserade konsumentprisindexet genom en lagändring som trädde i kraft den 1 januari 2026. (Ändringslagen 1051/2025, RP 95/2025 rd). Detta betyder att man i fortsättningen kommer att indexjustera skattenivåerna årligen, varvid skattenivåerna kan förbli oförändrade, stiga eller sjunka. Skatteförvaltningen gör den första indexjusteringen i slutet av sommaren 2026 och justeringen gäller skattenivåerna 2027.

Beskattningen har fiskala och folkhälsomässiga mål

Alkoholskatten har höjts flera gånger under de senaste åren. Före det sänktes skattesatserna 2004 med i genomsnitt 33 procent när de baltiska länderna anslöt sig till EU och Finlands tidsbegränsade begränsningar av resandeinförseln upphörde. Genom skattesänkningen ville man styra alkoholkonsumtionen från resandeinförsel till produkter som beskattas i Finland. Skatterna har sedan dess höjts flera gånger av statsfinansiella skäl och för att förebygga alkoholens negativa effekter på folkhälsan.

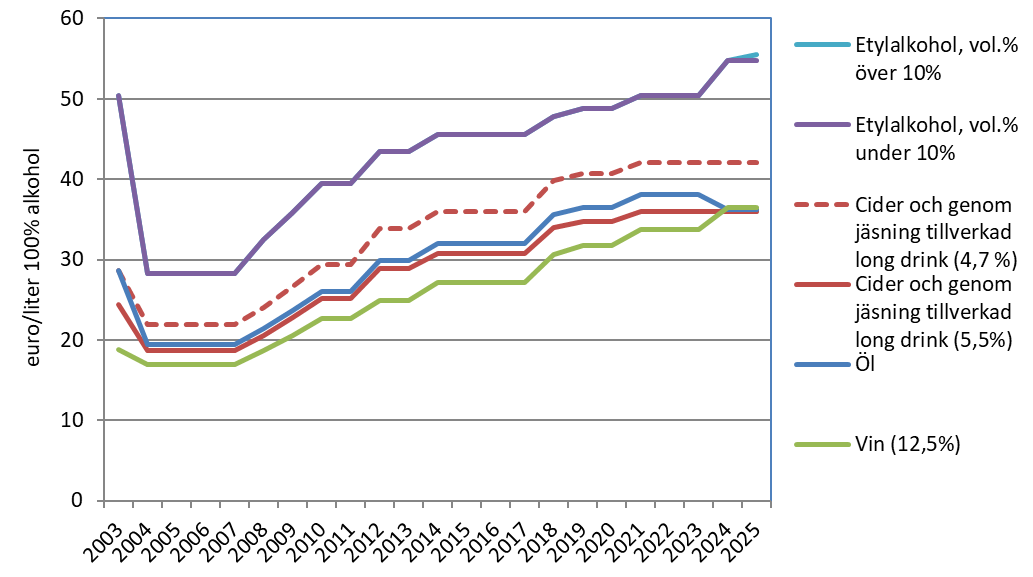

Höjningarna av skattesatserna för vissa alkoholdrycker efter 2003 presenteras i figur 1. Skatterna har gjorts jämförbara genom att de presenteras i euro per liter hundraprocentig alkohol. Skattenivån för vin och andra genom jäsning tillverkade alkoholdrycker kan i denna jämförelse presenteras endast med en viss enskild exempelalkoholhalt i drycken. Genom att välja en högre alkoholhalt ter sig skattenivån lägre och vice versa. I figuren presenteras också skattenivån för cider med två exempel på alkoholhalt.

FIGUR 1: Utvecklingen av alkoholskattesatserna

Höjningarna av alkoholskatten har bidragit till en minskning av den totala alkoholkonsumtionen och därmed också minskat de negativa effekterna. Den totala konsumtionen av alkoholdrycker har minskat i Finland sedan 2007. När man fastställer nivån på alkoholbeskattningen bör man också beakta sambandet mellan den inhemska prisnivån på alkoholdrycker och resandeinförseln. Risken finns att betydande skattehöjningar inte bara ökar den lagliga resandeinförseln av alkohol utan också den olagliga langningen i hemlandet av alkohol som förts in genom resandeinförsel.

Skattereduktion för småbryggerier

Finland har sedan 1995 tillämpat en skattereduktion för småbryggerier. Småbryggerier som producerar högst 15 miljoner liter öl per år får en graderad skattesänkning på 10–50 procent upp till en produktionsvolym på 10 miljoner liter. Syftet med reduceringen för småbryggerier är att stödja och stimulera den lokala ölproduktionen och kompensera för kostnadsskillnaderna mellan små och stora bryggerier. Det finns cirka hundra reduktionsberättigade bryggerier i Finland. Skattestödet uppgår för närvarande till sammanlagt cirka 15 miljoner euro per år.

Mer information finns i Skatteförvaltningens anvisning om accis på alkohol och alkoholdrycker. På Skatteförvaltningens webbplats finns också exempel på skattebelopp för olika drycker.

Om du har frågor om ett enskilt skatteärende ber vi dig kontakta Skatteförvaltningen.